浙江省人力资源和社会保障厅 浙江省财政厅 国家税务总局浙江省税务局关于延续实施失业保险援企稳岗政策的通知

各市、县(市、区)人力资源和社会保障局、财政局,国家税务总局浙江省各市、县(市、区)税务局:

为充分发挥失业保险保生活、防失业、促就业功能作用,支持企业稳定岗位,兜牢民生底线,根据《人力资源社会保障部 财政部 国家税务总局关于延续实施失业保险援企稳岗政策的通知》(人社部发〔2024〕40号)等精神,现就有关事项通知如下:

一、延续实施阶段性降费率政策

延续实施阶段性降低失业保险费率至2025年12月31日(费款所属期),全省失业保险单位费率、个人费率仍分别按0.5%执行。

二、延续实施失业保险稳岗返还政策

(一)申请对象和条件。截至2023年末参保企业足额缴纳失业保险费12个月(含)以上,2023年未裁员或裁员率不高于2023年全国城镇调查失业率控制目标(5.5%),2023年末30人(含)以下的参保企业裁员率不高于20%的,可以申请失业保险稳岗返还。稳岗返还资金可用于职工生活补助、缴纳社会保险费、转岗培训、技能提升培训等稳定就业岗位以及降低生产经营成本支出。社会团体、基金会、社会服务机构、律师事务所、会计师事务所、以单位形式参保的个体工商户参照实施。严重失信企业不纳入返还范围。政策执行期限至2024年12月31日。

裁员率按上年度参保职工减少人数或领取失业保险金人数与上年度参保职工人数比较确定,符合条件之一即可享受稳岗返还。计算方式一:(2022年末失业保险参保人数-2023年末失业保险参保人数)÷2022年末失业保险参保人数×100%;计算方式二:2023年领取失业保险金人数÷2022年末失业保险参保人数×100%。其中,2023年1月首次参保登记的企业,计算公式中的2022年末失业保险参保人数以2023年1月失业保险参保人数计算。

(二)返还比例。大型企业按企业及其职工上年度实际缴纳失业保险费的30%返还,中小微企业按60%返还。大中小微企业的划分根据工业和信息化部、国家统计局、国家发展改革委、财政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)、国家统计局《关于印发<统计上大中小微型企业划分办法(2017)>的通知》(国统字〔2017〕213号)和中国人民银行、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会、国家统计局《关于印发<金融业企业划型标准规定>的通知》(银发〔2015〕309号)等有关规定执行。其中金融业企业是指按照《国民经济行业分类与代码》(GB/T4757-2017)规定,工商注册登记信息中门类代码为J(金融业),大类行业代码为66(货币金融服务)、67(资本市场服务)、68(保险业)、69(其他金融业)的企业。

社会团体、基金会、社会服务机构、律师事务所、会计师事务所、以单位形式参保的个体工商户按中小微企业标准返还,参照实施单位同时列入大型企业名单的,按大型企业标准执行。

(三)规范劳务派遣单位申请。劳务派遣单位享受的稳岗返还资金不包含派遣到机关事业单位的劳动者涉及的失业保险费。涉及自有员工部分(含依法开展承揽、外包业务招用的劳动者,下同),由劳务派遣单位全额享受并按规定用途使用;涉及被派遣劳动者的部分,劳务派遣单位应全额拨付给实际提供岗位并承担工资和社会保险费的用工单位。

劳务派遣单位向参保地经办机构提出稳岗返还申请时,需提交《稳岗返还(稳岗补贴)申请表》(详见附件1)、《拟拨付用工单位明细表》(详见附件2)。

劳务派遣单位应在收到资金后3个月内,向经办机构提交《稳岗返还资金使用及拨付情况表》(详见附件3)及自有员工资金使用凭证、拨付给用工单位的银行转账凭证,主动向经办机构退回未使用、未按规定使用和未拨付部分,并提交退回给失业保险基金的银行转账凭证。逾期未提供的,须退回未使用、未按规定使用和未拨付部分,并取消下一年度申领资格。劳务派遣单位应妥善保管稳岗返还资金使用、拨付及用工管理资料,建立“一企一档”留存备查。

(四)持续优化经办服务。企业可通过“浙里办”APP、浙江政务服务网或线下窗口向参保地经办机构申请稳岗返还。各地要依托“无感智办”功能,通过后台数据筛选符合条件的企业,向企业发送信息并经其确认后发放。劳务派遣单位不适用“无感智办”。对没有对公账户的小微企业和个体工商户,可返还至其缴纳社会保险费的账户。

三、延续实施技能提升补贴政策。继续放宽技能提升补贴申领条件至2024年12月31日,参加失业保险1年以上的企业在职职工或领取失业保险金人员取得技能人员职业资格证书或职业技能等级证书的,可按规定到失业保险参保地或失业保险金发放地经办机构申领技能提升补贴。每人每年享受技能提升补贴和职业培训补贴(含职业技能评价补贴)累计不超过3次;同一职业(工种)同一等级只能享受一次技能提升补贴或职业培训补贴(含职业技能评价补贴)。已享受同一职业(工种)高级别证书技能提升补贴的,不再享受低级别证书补贴。2024年1月1日至本通知印发期间符合上述放宽申请条件的,均可在2024年12月31日前提出申请。

四、确保基金安全运行。各地要密切监测失业保险基金运行状况,健全审核、公示、拨付等监督机制,稳岗返还、技能提升补贴在办结前应在当地政府或人力社保部门网站公示5个工作日。要强化事前、事中、事后核查,充分利用信息系统风控规则和全国社保信息比对查询系统功能,在待遇审核和发放环节加强数据比对,严防冒领、骗取基金和多发待遇风险。

五、加强组织领导。各地要进一步提高政治站位,把落实失业保险各项惠企利民政策作为重要政治任务,大力开展失业保险待遇“畅通领、安全办”、援企稳岗“护航行动”和技能提升“展翅行动”。加强政策宣传解读,通过官网官微、报刊广播、政务大厅展板等多种渠道广泛推广,向符合条件的参保主体精准推送政策,尽快推动政策落地见效。执行中遇到的重大问题,应及时向省人力社保厅、省财政厅、省税务局报告。

本通知自印发之日起施行。已印发的文件规定与本通知不一致的,以本通知为准。国家和省有新规定的,从其规定。

附件:1.稳岗返还(稳岗补贴)申请表

2.拟拨付用工单位明细表

3.稳岗返还资金使用及拨付情况表

浙江省人力资源和社会保障厅

浙 江 省 财 政 厅

国家税务总局浙江省税务局

2024年8月1日

(此件主动公开)

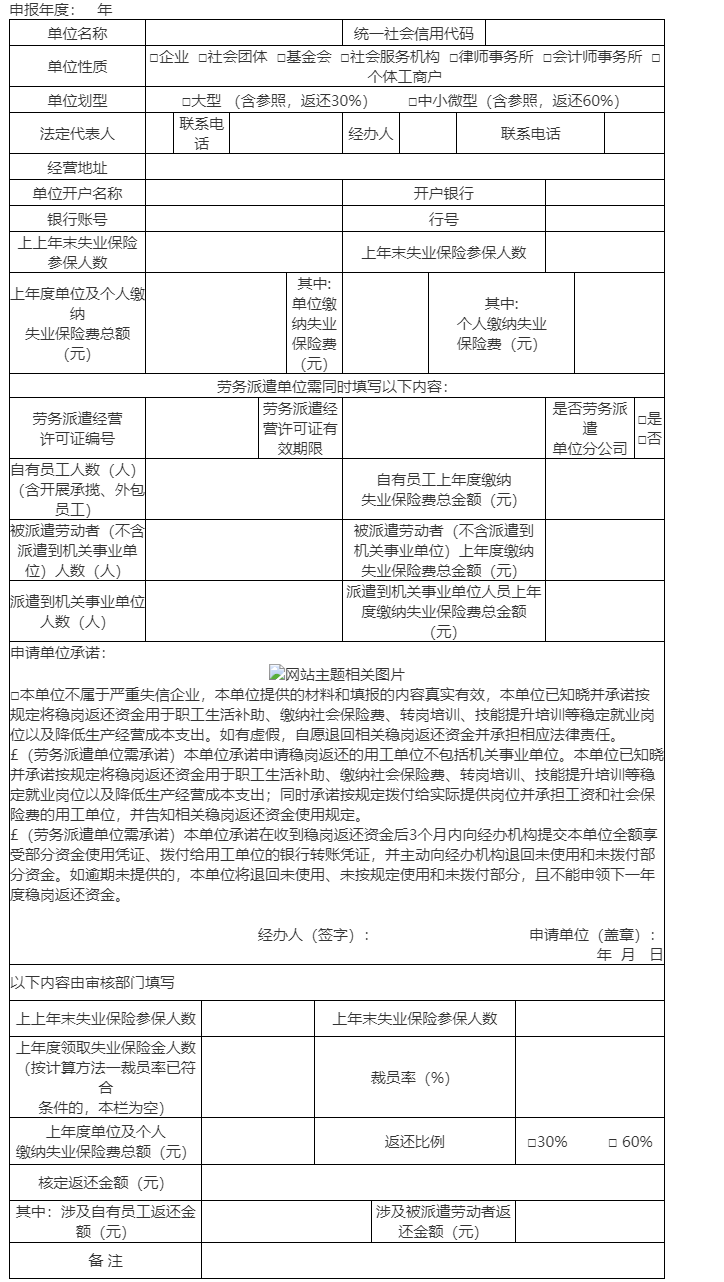

附件1

稳岗返还(稳岗补贴)申请表

填表说明:

1.属于劳务派遣单位分公司的,填写总公司的劳务派遣经营许可证编号及有效期限;

2.劳务派遣单位填报的自有员工人数含依法开展承揽、外包业务招用的劳动者;

3.劳务派遣单位填报的被派遣劳动者人数、被派遣劳动者上年度缴纳失业保险费总金额,不包括派遣至机关事业单位的人数和金额;派遣至机关事业单位的人数和金额单独填写;

4.劳务派遣单位核定返还金额=(自有员工部分失业保险费金额+被派遣劳动者(不含派遣到机关事业单位)失业保险费金额)*返还比例。

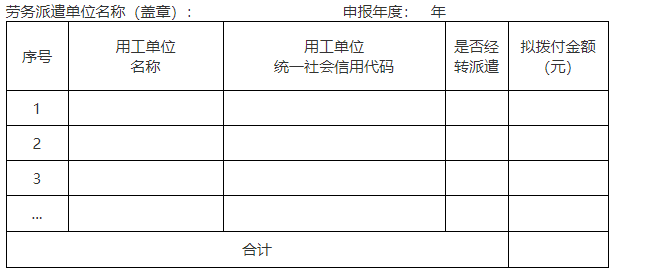

附件2

拟拨付用工单位明细表

填表说明:

1.用工单位须为实际提供岗位并承担工资和社会保险费的用工单位。

2.“经转派遣”的用工单位,是指劳务派遣单位将劳动者派遣至另一家劳务派遣单位,再由另一家劳务派遣单位派遣至实际用工单位的情形。

3.拟全额拨付用工单位明细表中合计金额需等于稳岗返还(稳岗补贴)申请表中被派遣劳动者(不含派遣到机关事业单位)上年度缴纳失业保险费总金额*返还比例。

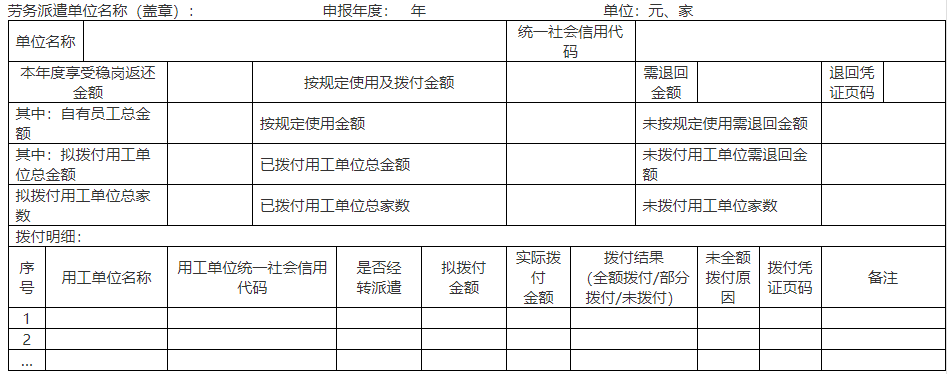

附件3

稳岗返还资金使用及拨付情况表

注:1.用工单位须为实际提供岗位并承担工资和社会保险费的用工单位;“经转派遣”的用工单位,是指劳务派遣单位将劳动者派遣至另一家劳务派遣单位,再由另一家劳务派遣单位派遣至实际用工单位的情形。

2.本年度享受稳岗返还金额=其中自有员工总金额+其中拟拨付用工单位总金额。

3.需退回金额=本年度享受稳岗返还金额-按规定使用及拨付金额。

4.未按规定使用需退回金额=其中自有员工总金额-按规定使用金额。

5.已拨付用工单位总金额为明细中各单位实际拨付金额相加的合计值。

6.已拨付用工单位总家数为明细中全额拨付和部分拨付单位数合计值。

7.未拨付用工单位家数=拟拨付用工单位总家数-已拨付用工单位总家数。

8.未拨付用工单位需退回金额=其中拟拨付用工单位总金额-已拨付用工单位总金额。

9.按规定使用及拨付金额=按规定使用金额+已拨付用工单位总金额。

相关阅读

相关阅读

最新简报